En omhyggelig budgetplan er meget vigtig. Men hvis du ikke har meget erfaring med at administrere dine penge, kan dette virke svært. Denne artikel giver tips og tricks til at hjælpe dig med nemt at holde styr på din husstand og familiebudget.

Jo mere detaljeret dit personlige husstandsbudget er, jo mere nyttigt er det. Spor præcis, hvor mange penge du bruger på hvad i en måned. På den måde kan du genkende tendenser og fordele dine penge bedre. For eksempel handler de lækre snacks, du spiser på farten, og et stort husholdningskøb i bund og grund om det samme: mad. Hvis du modstår fristelsen til snacks, kan du spare mange flere penge end at reducere dit grundlæggende månedlige madbehov.

Budget på den rigtige måde: dit personlige budget

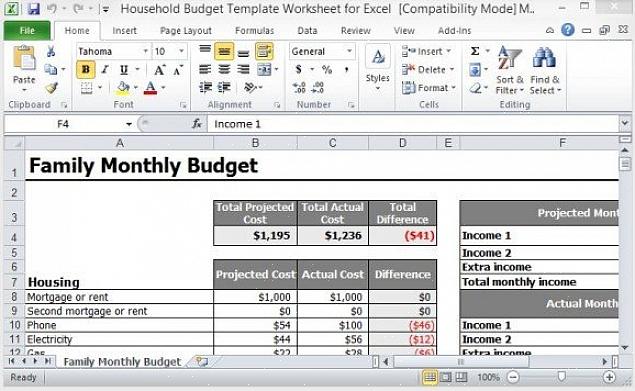

For at udarbejde et husholdningsbudget skal du vide præcis, hvad din indkomst er, hvad du bruger dine penge på, og hvad du har tilbage i slutningen af måneden. Grundlaget for god budgetplanlægning er en præcis registrering af indtægter og udgifter. Opret et regneark, brug en notesbog, eller download en digital personlig budgetorganisator på din computer eller smartphone, og hold styr på alle dine regninger og udgifter hver måned.

Din husstands- eller familiebudgetplan bør omfatte følgende kategorier:

Husstandens udgifter: Disse omfatter husleje, afdrag på lån, vand, varme, elektricitet og, hvis det er relevant, renovationsregninger, samt skatter, forsikringer og reparationsomkostninger. Med undtagelse af reparationsomkostningerne er der tale om faste omkostninger, da disse er de samme hver måned.

Leveomkostninger: Dette inkluderer mad, transport, produkter til personlig pleje og tøj.

Fritidsudgifter: Disse inkluderer at gå på restauranter og i biografen, sport og andre fritidsaktiviteter samt udgifter til ferie. Leve- og fritidsomkostninger er variable omkostninger, som du fleksibelt kan tilpasse til din livsstil.

Reserver: Du bør også nedskrive eventuelle beløb, du sparer til nødsituationer og fremtidige udgifter.

I en separat kolonne i din plan skal du notere alle indkomstbeløb såsom løn, lån eller andre indtægter, for eksempel fra leje og leasing mv.

Sørg for at bruge din indkomst efter skat i stedet for din før skat og fradragsberettigede indkomst, ellers vil det skæve dine beregninger.

Læg alle dine udgifter sammen i en kolonne ved siden af din indkomst. Så du kan med et øjeblik se, om du bruger flere penge, end du tjener.

Sådan fungerer en budgetplanlægger

Nu hvor du har alle dine økonomiske data i ét overblik, kan du nemt se dit husstandsbudget og foretage de nødvendige ændringer i dine sædvanlige udgifter. Tjek omhyggeligt for at se, om du kan se nogen mønstre. Hvor mange procent af din løn bruger du på husholdningsudgifter? Og hvor stor en andel af fritidsomkostningerne? Bruger du for mange penge på at shoppe, rejse eller spise ude? Har du penge tilbage i slutningen af måneden, eller bruger du mere, end du har, og er afhængig af kredit? Disse spørgsmål kan hjælpe dig med at planlægge dit budget effektivt. Det kan være på tide at lave et par ændringer.

Ved at indtaste alle data på dit husstandsbudget i et centralt dokument, har du altid et samlet overblik over dine indtægter og udgifter.