Personlig budgetlægning er meget vigtig, men at passe på din økonomi kan virke svært, hvis du ikke har meget erfaring med at administrere dine penge. Denne artikel vil give budgettip og -teknikker, du kan bruge til at sikre, at du er på toppen af dit hjem eller din families økonomi. På denne måde vil du være i stand til at nyde dit liv og leve inden for dine midler.

Organisering af dit boligbudget

Læs disse tips og teknikker til, hvordan du laver et budget, og hold dig til det - styring af din økonomi vil aldrig virke skræmmende igen!

Boligbudgetter er bedre, jo flere detaljer du medtager i dem. Hvis du tager dig tid til at være meget opmærksom på, hvor meget du bruger, kan det hjælpe dig med at identificere tendenser og justere i overensstemmelse hermed. For eksempel, mens din månedlige tur til supermarkedet og de velsmagende snacks, du henter, mens du er på farten, begge involverer mad, kan det spare dig langt mere tid og penge ved at modstå trangen til at bruge på snacks end at skære ned på dine månedlige nødvendigheder.

Hvilke emner vil du gerne læse om?

Sådan udarbejder du et budget

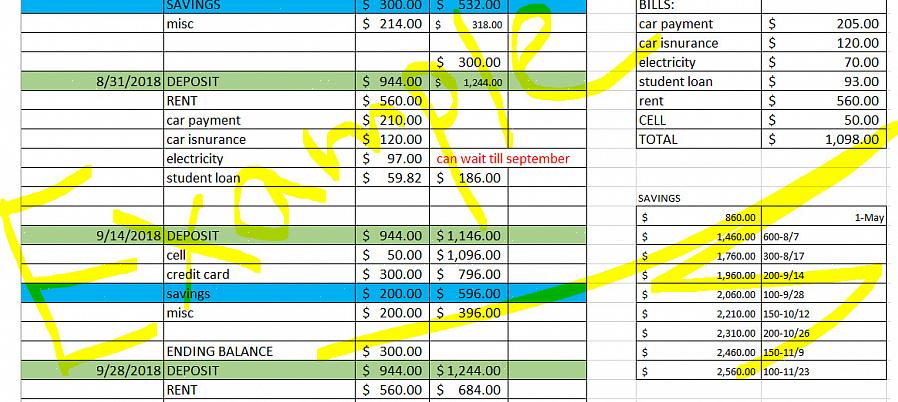

Udarbejdelse af et boligbudget omfatter at vide præcis, hvor mange penge du tjener, at registrere, hvordan du bruger dem, og at vide, hvad du har tilovers i slutningen af måneden. Al god budgetlægning begynder med at føre omhyggelige optegnelser. Opret et regneark, brug en notesbog, eller download en digital personlig budgetorganisator på din computer eller smartphone for at registrere alle dine regninger og udgifter hver måned.

Dit hjem- eller familiebudget bør omfatte følgende kategorier:

- Husstandsudgifter: disse omfatter husleje, realkreditlån, vand, varme- og elregninger, boligskatter og reparationsarbejde. Bortset fra reparationsarbejde kaldes disse normalt for faste udgifter, da de ikke varierer fra måned til måned.

- Leveudgifter: disse omfatter mad, transport, produkter til personlig pleje og køb af tøj.

- Sociale udgifter: disse inkluderer restaurantregninger, biografbilletter, ferier og alle andre sociale aktiviteter. Leve- og sociale udgifter er variable udgifter, der kan ændres, så de passer til din livsstil.

- Besparelser: Du bør også registrere penge, som du sætter ind på en separat opsparingskonto til nødsituationer eller fremtidige udgifter.

En separat kolonne i din pengeplanlægger bør afspejle alle penge, du har tjent den måned gennem løn, lån og låntagning.

- Husk at medregne din nettoindkomst efter skat i modsætning til din bruttoindkomst før skat og fradrag, da det kan gøre dine beregninger upålidelige.

- Tæl alle dine udgifter i en kolonne ved siden af din indtjening; på denne måde kan du se, om du bruger flere penge, end du tjener.

Sådan får du et budget til at fungere

Nu hvor du har alle dine økonomiske oplysninger på ét sted, er det nemt at se på dit boligbudget og foretage de nødvendige ændringer i din rutine. Det er tid til at se nærmere på, hvilke mønstre der kan opstå. Hvor mange procent af din løn bruger du for eksempel på husholdningsudgifter i modsætning til sociale udgifter? Bruger du for meget på indkøbsture eller måltider? Har du penge tilbage i slutningen af måneden, eller bruger du mere, end du tjener, og er afhængig af kredit? Disse spørgsmål kan hjælpe dig med at forstå, hvordan du budgetterer effektivt. Det kan være på tide at lave nogle ændringer.

Læs også: Sådan rengøres polstrede stole

En måde at motivere dig selv til at ændre din rutine på små måder er ved at lægge udgifterne til små daglige udgifter sammen over en måned eller et år. En kaffe, mælkete eller en anden trendy mobiltelefon koster måske ikke ret meget, men udgifter som disse vil stige i løbet af måneden eller året. Måske kunne du bruge de penge, du sparer, til at få råd til en længere ferie, en velfortjent smartphone- eller computeropgradering eller endda den første betaling for din egen lejlighed?

At sætte mål for dig selv er en anden måde at gøre det lettere at spare penge på. Langsigtede mål - som at købe et hus, opgradere din bil eller spare op til pension - bør supplere kortsigtede mål som at reducere din restaurantregning til et bestemt beløb hver måned.

Disse trin hjælper dig med at balancere dit hjembudget. Ved at samle alle din husstands økonomiske oplysninger ét sted, kan du bevare fuld kontrol over din økonomi.